Treize organisations professionnelles représentatives de la profession comptable de dix pays de l’Union européenne

-

1. Les objectifs du Common Content

L’objectif d’harmonisation des cursus de formation des auditeurs est ambitieux ; il repose sur quatre idées fortes :

– le « dumping académique » consistant à aligner le niveau d’exigence pour l’accès aux fonctions de commissaire aux comptes sur le niveau le plus bas ne sert pas l’intérêt général ;

– la mobilité internationale des auditeurs en Europe doit être promue ;

– la qualité de la formation des auditeurs en Europe doit être mieux reconnue dans le monde ;

– la directive « Audit » (2014/56/EU) n’est pas suffisamment détaillée en ce qui concerne la formation.

Ce dernier point est implicitement reconnu par le Parlement européen et le Conseil puisque l’article 6 de la directive stipule que : « Les autorités compétentes (de supervision publique des contrôleurs légaux des comptes) visées à l’article 32 coopèrent en vue de faire converger les exigences énoncées au présent article. Lorsqu’elles s’engagent dans une telle coopération, ces autorités compétentes tiennent compte de l’évolution des activités et de la profession d’audit, et en particulier de la convergence déjà réalisée par la profession. Elles coopèrent avec le Comité des organismes européens de supervision de l’audit (CEAOB) et les autorités compétentes visées à l’article 20 du règlement (UE) n° 537/2014, dans la mesure où cette convergence concerne le contrôle légal des comptes d’entités d’intérêt public. » Cet article appelle de ses vœux une convergence réalisée par ou associant la profession.

En l’occurrence, la profession a devancé la directive de plus de 10 ans !

-

2. Les choix pédagogiques

Pour atteindre cet objectif, des choix pédagogiques ont été faits :

– promouvoir le respect des normes internationales de formation, les International Education Standards de l’IFAC ;

– se conformer bien évidemment à la directive « Audit » ;

– définir les exigences en termes de compétences (nous avons en France un double système : connaissances définies dans le programme des diplômes [DCG, DSCG et DEC ou CPFCAC et CAFCAC] et compétences dans le référentiel VAE du DCG et DSCG) ;

– respecter les spécificités nationales pour certaines disciplines dont notamment les différentes branches du droit.

Ajoutons qu’à la partie académique de la formation s’ajoute un stage de trois ans (art. 10 de la directive) qui peut être effectué en totalité dans un pays étranger membre de l’UE (art. 507 de l’arrêté du 3 mai 2012 et art. 9 du décret n° 2009-1789). Il n’est malheureusement pas suffisamment fait usage de cette possibilité, importante pour la construction d’une profession de dimension européenne.

-

3. L’évaluation des formations

C’est sans doute la partie la plus originale et la plus importante du Common Content. Ce n’est pas un satisfecit auto-décerné !

Chronologiquement, les instituts candidats doivent d’abord s’engager à se conformer aux exigences du Common Content et deviennent alors « membres associés ». Les instituts de trois pays sont actuellement dans cette situation : l’Autriche, la Pologne et la Roumanie. Pour devenir « membre à part entière », les candidats doivent d’abord remplir un dossier d’auto-évaluation qui leur permettra de voir leurs éventuelles faiblesses. Ils se font accompagner dans cette démarche par un membre du comité de pilotage du Common Content (Steering Group). Dans un second temps, si l’auto-évaluation est satisfaisante, une équipe de représentants du comité de pilotage se rend sur place et procède à un audit : conformité aux exigences, qualité de la formation, durée, niveau, etc. Le rapport d’audit est transmis au comité de pilotage qui transmet son avis au conseil de surveillance (Oversight Board). Il peut être assorti de réserves et recommandations. Sept pays sont aujourd’hui membres à part entière : Allemagne, Belgique, France, Irlande, Italie, Pays—Bas et Royaume-Uni (ICAS et ICAEW).

Le cursus français (DCG, DSCG et DEC) a franchi cette étape avec succès en 2006.

-

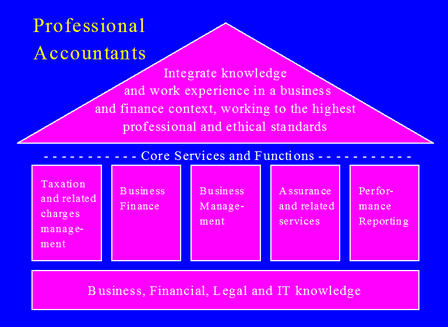

4. L’architecture de la formation

L’architecture du programme commun de formation est organisée en trois cycles :

-

le premier cycle constitue le socle de connaissances générales en gestion, finance, droit et systèmes d’information ;

-

le deuxième cycle organise l’acquisition de connaissances plus approfondies autour des cinq grandes missions de la profession (cœur de métier) :

-

fiscalité ;

-

finance d’entreprise ;

-

stratégie et gestion des entreprises ;

-

missions avec assurance (au sens de certification ou attestation) et autres missions liées ;

-

mesure des performances (comptabilité financière, comptabilité de gestion et contrôle de gestion) ;

-

le troisième cycle consiste à intégrer les connaissances disciplinaires dans une approche globale, à les replacer dans un contexte professionnel en prenant en compte les normes de déontologie.

Le schéma suivant permet de visualiser cette architecture :

En 2011, le comité de pilotage du Common Content a publié quatre documents[1] :

-

le référentiel de connaissances ;

-

les résultats attendus de la formation (outcomes) ;

-

le référentiel de compétences ;

-

le manuel d’évaluation de la conformité des cursus nationaux des membres au référentiel du Common Content.

Bien que la profession française ne délivre pas elle-même le diplôme d’accès à l’exercice professionnel, elle a pu faire intégrer, dans le cadre de ses relations avec le ministère de l’enseignement supérieur, le Common Content dans la dernière réforme du cursus de l’expertise comptable qui a créé en 2006 le diplôme de comptabilité et de gestion (DCG) ainsi que le diplôme supérieur de comptabilité et de gestion (DSCG) et en 2010, l’actuel diplôme d’expertise comptable (DEC).

Par Alain BURLAUD, représentant du Conseil supérieur de l’Ordre des experts-comptables et de la Compagnie national des commissaires aux comptes au Steering Group du Common Content Project

Voir :

Documents consultables sur le site : www.commoncontent.com

[1] Allemagne, Autriche, Belgique, France, Irlande, Italie, Pays-Bas, Pologne, Roumanie et Royaume-Uni.

[2] International Financial Reporting Standards

Bibliographie : Abécédaire de la Formation, (coordonné par Alain BURLAUD et Hélène MICHELIN), Ordre des experts-comptables, 2012, réédité en 2013, 245 p.